Ein paar weiterführende links als Antwort meiner Anfrage bei der EU

Die EU verfügt über eine allgemeine Mehrwertsteuerrichtlinie. Umsetzung und Abführung der Steuer können jedoch von Land zu Land variieren. Normalerweise müssen Sie die Mehrwertsteuer auf alle Waren und Dienstleistungen bis zum Verkauf an den Endverbraucher abführen. In welchem Mitgliedsstaat das der Fall ist, hängt jedoch z.B. von Ihrem Jahresumsatz und den Merkmalen der von Ihnen gelieferten Waren und Dienstleistungen ab. Wir werden Ihnen im Folgenden die relevante EU-Gesetzgebung erläutern sowie Links zu denen von Ihnen angefragten Listen und nationale Kontaktstellen anführen.

Es gibt eine gemeinsame EU-weite Mehrwertsteuerrichtlinie (Richtlinie 2006/112), aber kein einheitliches Steuersystem. Die Richtlinie finden Sie hier: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:02006L0112-20201126&from=DE.

Laut Artikel 2 unterliegen Umsätze von Lieferungen von Gegenständen, die ein Steuerpflichtiger im Gebiet eines Mitgliedsstaats gegen Entgelt tätigt der Mehrwertsteuer und den Regelungen dieser Richtlinie. Da Sie angeben, dass Ihr Unternehmen in Deutschland sitzt und Waren ins europäische Ausland schickt, gilt diese Richtlinie für Sie.

Artikel 9 definiert, wer als Steuerpflichtiger gilt: “Steuerpflichtig” ist jede Person, die selbständig eine wirtschaftliche Tätigkeit ausübt, unabhängig von deren Ort, Zweck und Ergebnis. Das bedeutet auch, dass Sie für die Waren und Dienstleistungen, die Sie anbieten wollen, umsatzsteuerpflichtig sind.

Wenn Sie als gewerblicher Verkäufer verkaufen, müssen Sie die Umsatzsteuer wie in der Umsatzsteuerrichtlinie angegeben abführen. Wenn Sie Waren oder Dienstleistungen an Endverbraucher in einem anderen EU-Land verkaufen, müssen Sie Ihr Unternehmen in der Regel dort registrieren lassen und die Mehrwertsteuer zum entsprechenden Satz dieses Landes in Rechnung stellen, es sei denn, der Gesamtwert Ihrer Verkäufe in dieses Land während des betreffenden Steuerjahres liegt unter der von diesem Land festgelegten Grenze. Dies beruht auf Artikel 33 der oben genannten Richtlinie.

Auf dieser Website können Sie die Mehrwertsteuer-Grenzwerte des jeweiligen Landes einsehen: https://ec.europa.eu/taxation_customs/sites/taxation/files/resources/documents/taxation/vat/traders/vat_community/vat_in_ec_annexi.pdf

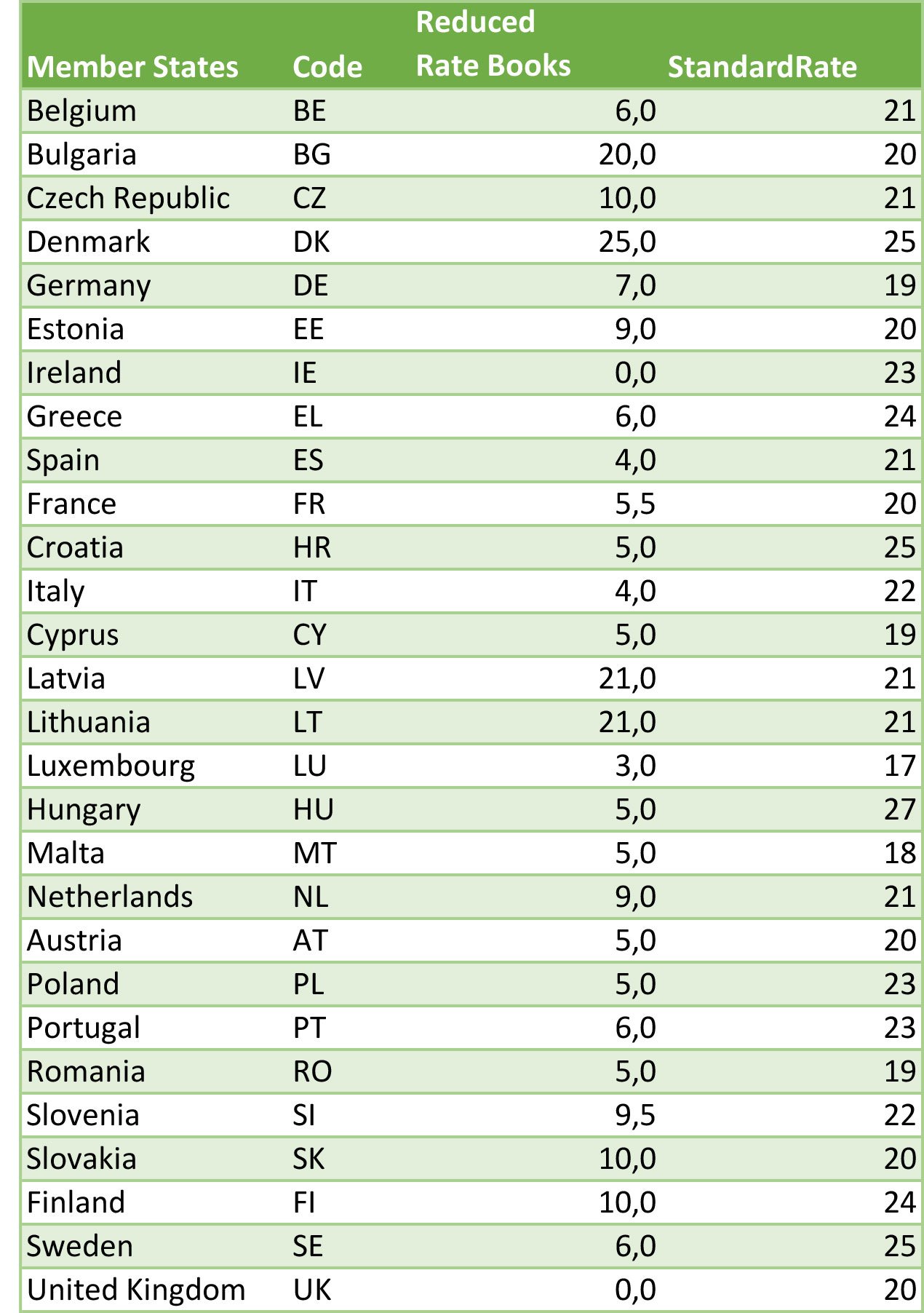

Auf dieser Website können Sie die in den EU-Mitgliedstaaten geltenden Mehrwertsteuersätze für die verschiedenen Produktkategorien abrufen: https://ec.europa.eu/taxation_customs/sites/taxation/files/resources/documents/taxation/vat/how_vat_works/rates/vat_rates_en.pdf

Weitere relevante Informationen finden Sie auf der folgenden Website: Mehrwertsteuer | Taxation and Customs Union

Da Sie außerdem angeben, ins europäische Ausland zu liefern, finden Sie hier eine Liste der Kontaktstellen für Steuerangelegenheiten in den einzelnen Mitgliedstaaten: https://ec.europa.eu/taxation_customs/sites/taxation/files/docs/body/refund_contact_details_table.pdf.

Wenn es um Ihre Frage nach dem anwendbaren Steuersatz in den einzelnen EU-Mitgliedstaaten geht, finden Sie alle relevanten Informationen unter folgendem Link: VAT rules and rates: standard, special & reduced rates - Your Europe

Wenn Sie weitere Fragen haben, kann Ihnen das Enterprise Europe Network weiterhelfen. Dieses Netzwerk verfügt über lokale Kontakte in den Mitgliedsstaaten, die kleine und mittlere Unternehmen bei ihren Aktivitäten auf dem europäischen Markt mit vielen nützlichen Tipps unterstützen können. Weitere Informationen finden Sie auf dieser Website: https://een.ec.europa.eu/.

Da es zwar eine Mehrwertsteuerrichtlinie, aber kein einheitliches Steuersystem innerhalb der EU gibt und Sie angegeben haben, dass sich ihre Anfrage auf Deutschland bezieht, raten wir Ihnen, sich zur genauen Einschätzung Ihrer Frage an die folgenden nationalen Behörden zu wenden:

Bundeszentralamt für Steuern

Hauptstelle Bonn-Beuel

An der Bergkuppe 1

53225 Bonn

E-Mail: [email protected]

Telefon: 0228 406-0

Website: BZSt - Startseite

Bundesministerium der Finanzen

Wilhelmstraße 97

10117 Berlin

Telefon: 03018 / 682 - 0

E-Mail: [email protected]

Abteilung für Bürgerangelegenheiten:

Tel.: 03018 / 682 - 3300

E-Mail: [email protected]

Website: Bundesfinanzministerium - Kontakt

Bundesministerium für Wirtschaft und Energie

Scharnhorststraße 34-37

10115 Berlin

Phone: +49 (0) 3018 615-0

Fax: +49 (0) 3018 615-7010

Website: BMWi - Federal Ministry for Economic Affairs and Energy - Homepage

Wir hoffen Ihnen mit dieser Auskunft geholfen zu haben. Falls Sie eine neue Anfrage stellen wollen, eine Nachfrage zu diesem Fall haben oder uns zusätzliche Informationen zukommen lassen wollen, so zögern Sie nicht uns wieder zu kontaktieren. Benutzen Sie hierzu am besten das Internet-Formular: https://ec.europa.eu/citizensrights/?lang=de.

Nennen Sie bei Nachfragen zu einem Fall bitte die alte Referenznummer.

Mit freundlichen Grüßen;

Ihr Europa - Beratung